Archive for the ‘民事再生’ Category

民事再生か?自主再建か? -民事再生の「メリット・デメリット」が知りたい方、必見です。

「民事再生が可能でしょうか?できれば民事再生をしたいのですが」

こういったご相談が増えています。

ただ、民事再生の「メリット」「デメリット」が分かりにくいために、はやめに民事再生の準備をすすめるべき法人がタイミングを逃してしまうケースをよくみかけます。

逆に、「自主再建でいけるのではないか」と思われるケースで民事再生を選択し、かえって法人の「再生」が困難になってしまったという相談も受けることがあります。

ですので、民事再生の大まかな全体像(メリット・デメリット)を理解することが重要です。

細かな点は、後に軌道修正が可能です(逆に、事業再生を進める中で細かな修正点が多々出てくるのが普通です)。

今回は、民事再生の大まかな全体像(おもなメリット・デメリット)を説明します。

「民事再生をすべきか?」「自主再建が可能か?」という事業再生の方針・スキームという重要な決定をするための材料になると思います。

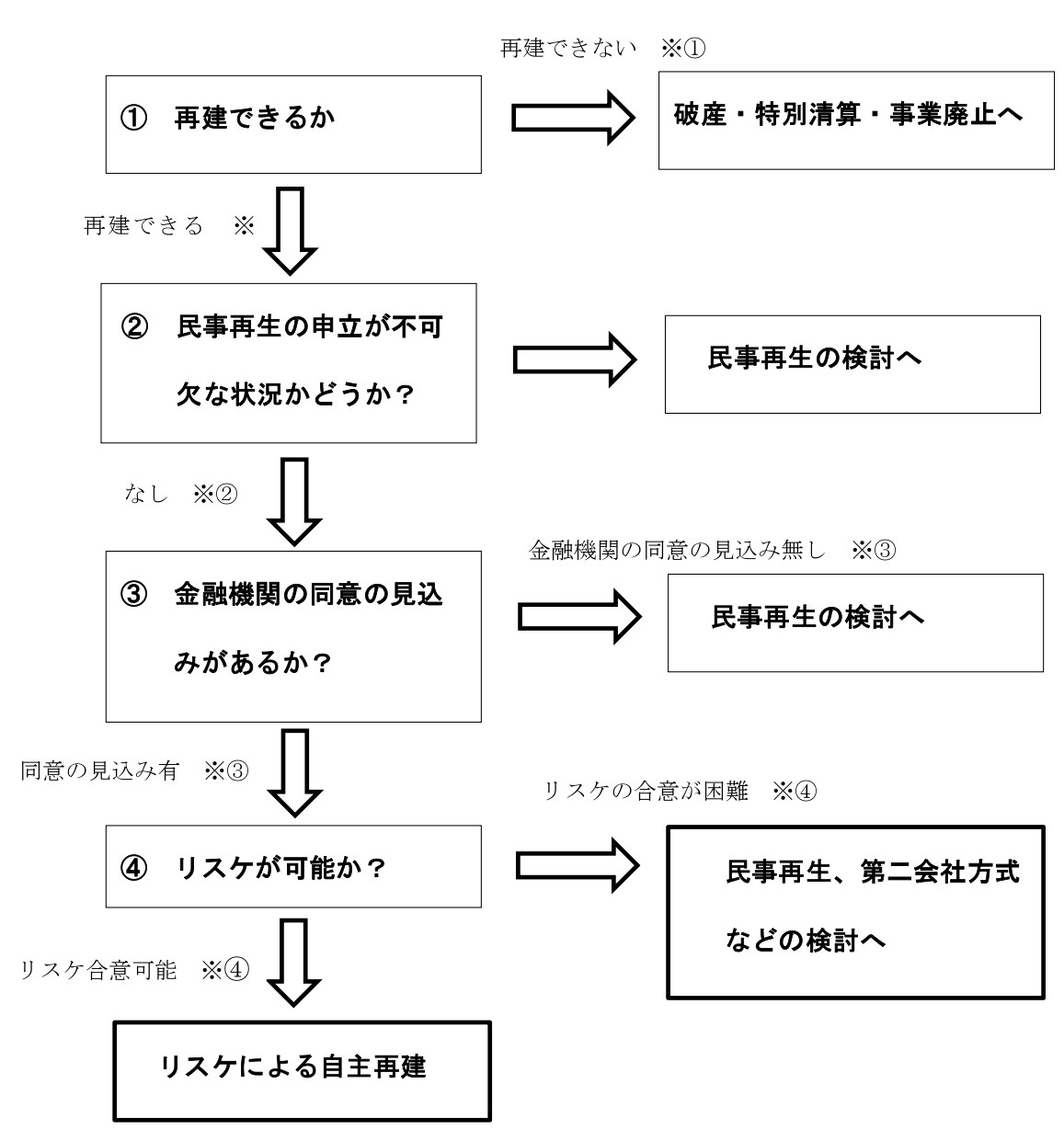

まずは判断の順序と主な判断要素を図解で説明します。

「資金繰りが悪化した」、「業績が悪化した」という場合に「①再建できるか?」という判断からスタートして、最終的に「自主再建」にたどり着くことができるかどうかを検討することになります。以下、順番に見ていきます。

① 再建できるかどうか?

<判断要素>

⑴ 非常に重要なのが「経営者のやる気・再生に向けた覚悟」です。意外に思われるかもしれませんが、これがないと再建はできません。

やはり資金繰りが苦しい、業績が悪化したという厳しい状況ですので、ここが肝心です。

⑵ 資金繰りが持つかどうか。再建には一定程度、時間がかかります。言うまでもないかもしれませんが、資金繰りが持つかどうかが重要です。

⑶ 償却前営業利益が黒字見込みかどうか。再建を進めても、償却前営業利益の黒字見込みがない、となると再建は困難と考えられます。

主に以上の3点から判断して、「再建できない」と判断されれば破産や特別清算、事業廃止を検討することになります。

逆に「再建できる」と判断されれば、次のステップに進むことになります。

※ほかにも様々な判断要素がありますが(従業員の状況等)、まずは上記3点です。

② 民事再生の申し立てが不可欠と考えられる状況かどうか?

次に、「再建できる」として、民事再生が不可欠かどうかを判断します。

この点が、非常に重要です。民事再生の大まかな全体像(おもなメリット・デメリット)と関わる点です。

民事再生のメリット

■裁判所を通じて、原則として、すべての債権者に対して民事再生の効力が及びます。

■一部の債権者が個別の回収行為を行っている(行おうとしている)←止めることができます。

■裁判所のスケジュールにて再生計画を提出し、再生計画が認可されれば、再生計画にしたがって一部弁済を行います。

民事再生のデメリット

■全債権者が対象となるので、取引先も対象となり、取引が中止・現金払いとなる等の障害が発生するリスクがあります。

■調査会社・報道を通じて、一般に「民事再生の申立」が明らかになるので、風評被害が発生するリスクがあります。

以上の点を考慮して、民事再生の申し立てが不可欠かどうかを判断します。

⑴ 手形不渡りが間近

⑵ 債権回収が実行されている

⑶ 仕入れ先への支払いを停止しないと資金繰りが回らない

⑷ 一部の債権者が再建に対して強硬に反対している

主に以上のような状況があると、「民事再生を申し立てるほかない」という結論に至ります。

逆に、以上のような事情が無ければ、民事再生の申立が不可欠とまではいえないので、次の判断に進みます。

③ 金融機関の同意の見込みがあるか

民事再生が不可欠ではない場合、次に金融機関の意向が十両になります。

この点が「自主再建できるかどうか」を検討する上で非常に重要です。

⑴ 再生価値がある。

⑵ 自力で運転資金を確保できる(スポンサーなど)。

⑶ 業績悪化の原因を除去できる。

以上のような状況であれば、金融機関は自主再建に向けて「同意する」と見込まれます。

逆に、以上のような状況になければ、自主再建は困難ですので民事再生の申し立てを検討することになります。

④ リスケが可能か?

最後は、リスケが可能かどうかです。

金融機関は、償還年数(15年以内か)や収益力の改善等を考慮して、リスケが可能かどうか判断します。

リスケが可能となれば、金融機関とリスケについて合意し、利息払いのみに切り替えて、すこしでも運転資金の確保に努めることになります。

こうなれば、自主再建が可能、ということになります。

逆に、償還年数が非常に長期となる、収益力の改善が見込まれないといった事情によりリスケができないとなると、自主再建が困難になります。

すなわち、約定弁済(金融機関と合意した元利の支払い)の期限を徒過して、金融機関による預金相殺や仮差押、保証協会の代位弁済が行われるといった事態に陥ります。

こうなると、民事再生や債権カット(第二会社方式といったスキーム)を検討することになります。

以上が「民事再生をすべきか?」「自主再建が可能か?」という判断をするために考慮すべき、「民事再生のおもなメリット・デメリット」になります。

なお、当事務所における「再生案件についての実績」は、「弁護士紹介」をご覧頂きたいです。

当事務所では、「再生案件は早めの相談が重要」と考えておりますので、最初の相談については30分無料としております。

無料相談のご予約は0120-710-883にお電話下さい。

主な対応エリア

愛知県全域(名古屋市:千種区、東区、北区、西区、中村区、中区、昭和区、瑞穂区、熱田区、中川区、港区、南区、守山区、緑区、名東区、天白区、豊橋市、岡崎市、一宮市、瀬戸市、半田市、春日井市、豊川市、津島市、碧南市、刈谷市、豊田市、安城市、西尾市、蒲郡市、犬山市、常滑市、江南市、小牧市、稲沢市、新城市、東海市、大府市、知多市、知立市、尾張旭市、高浜市、岩倉市、豊明市、日進市、他)岐阜県、三重県、静岡県

上記以外でも一度ご相談ください。

民事再生の愛知県・名古屋での申立(法人)の減少傾向について

「法人の民事再生の申し立てを検討しています」

という相談が増えています。

ですが、民事再生のデメリットをご説明すると、「やめておきます」という結論となることが多いです。

名古屋地方裁判所における民事再生(法人)は新規件数(愛知県全域)は減少傾向にあります。

平成20年度 38件

平成21年度 30件

↓ ↓ ↓

平成28年度 16件

平成29年度 9件

平成30年度 11件

※裁判所が公開している「司法統計」から抜粋

10年前(平成21年)と比べると、約3分の1に減少しています。

この傾向(法人の民事再生申立の減少)は、名古屋(愛知県)に限ったことではなく、他の地域でもほぼ同様です。

ちなみに、個人の民事再生の申立件数は増加傾向にあります。

名古屋地方裁判所において(愛知県全域)民事再生の申立てが減少している理由は、いろいろと考えられますが、民事再生のデメリットが関係していると思われます。

民事再生のデメリットは、大きくは以下の点です。

①すべての債権者(取引債権を含む)が対象となること

②民事再生の申立が一般に明らかになること

民事再生は倒産法制における「債権者平等」の基本理念によって全債権者を対象として手続きが進行します。

例外的に少額債権者の取り扱いは規定がありますが、原則は全債権者が対象です。とりわけ、取引先に対する未払い金があると、民事再生によって再生債権として扱わ、支払いが停止され、後の再生計画において一部の弁済となります。

そのため、取引先は、再生申立がなされると「これからは現金決済で」「取引停止」といった措置を取ることが多く、再生をさまたげてしまうことがあるのです。そういったケースが増えており、結果、民事再生が敬遠されていると思われます。

さらに、民事再生は調査会社等によって「〇〇社が民事再生の申し立てへ」といった報道がなされます。そのことも信用不安を増大させ、再生をさまたげる要因となる場合があります。

そのため、ここ最近は、取引先を除いて一部の債権者(主には金融機関)と事業再生に水面下で向けて協議するという、いわゆる私的整理が増えています。

私的整理のメリットについては「私的整理・特定調停のメリット」をご覧ください。

また、最近の当事務所における「事業再生の実績」は、「弁護士紹介」をご覧頂きたいです。

民事再生を含め事業再生については早めの相談が重要と考えておりますので、当事務所は最初の相談については30分無料としております。

無料相談のご予約は0120-710-883にお電話下さい。

主な対応エリア

愛知県全域(名古屋市:千種区、東区、北区、西区、中村区、中区、昭和区、瑞穂区、熱田区、中川区、港区、南区、守山区、緑区、名東区、天白区、豊橋市、岡崎市、一宮市、瀬戸市、半田市、春日井市、豊川市、津島市、碧南市、刈谷市、豊田市、安城市、西尾市、蒲郡市、犬山市、常滑市、江南市、小牧市、稲沢市、新城市、東海市、大府市、知多市、知立市、尾張旭市、高浜市、岩倉市、豊明市、日進市、他)岐阜県、三重県、静岡県

上記以外でも一度ご相談ください。

法人破産をする場合に個人再生はできるか?

法人破産の相談を行うと、相談者の方(法人の代表者や経営者の方)が

「自分の連帯保証があって相談が遅れてしまいました…」とおっしゃるケースが多いです。

その理由は、連帯保証という商習慣にあると思います。

といいますのは、法人の債務(金融機関からの借入やリース債務)について代表者や経営者が連帯保証することが一般的ですが、この商習慣が、「債務超過におちいった法人が、法人破産や民事再生、事業譲渡・会社分割といった手法によって事業再生を図ること」を妨げていると思われるのです。

具体的には、法人の代表者・経営者の方は、連帯保証をしているために、「法人の債務の支払いを継続しないと自分自身の財産(とくにマイホームや老後資金)が取られてしまう」と強く思ってしまい、結果、早期の事業再生の機会を逃し、傷口を広げてしまうケースは多いと感じています。

そして、法人の代表者・経営者の方は「連帯保証債務が民事再生の対象になるとは知らなかった」「連帯保証していても、個人で民事再生できるなら、自己破産ではなく民事再生を選択したい」というケースが多いです。

そこで、法人破産(それに限らず、事業再生全般にも当てはまります)をする場合に、「法人の代表者や経営者の連帯保証について、個人再生(個人の民事再生)できるかどうか」について説明します。

結論から言いますと、法人の代表者・経営者が「住宅ローンを除いて、連帯保証債務・個人債務の合計が5000万円以下であれば、個人再生(小規模個人再生・給与所得者等再生)が可能」となります。

そのほかにも個人の民事再生(小規模個人再生・給与所得者等再生)には様々な要件がありますが、まずは債務額合計5000万円という要件を満たすかどうか、ここを確認して頂きたいと思います。

ですので、法人破産を検討されている法人の代表者・経営者の方(法人の債務を連帯保証)は、連帯保証債務や個人で負担している債務が合計5000万円以下かどうかを早めに確認するべきです。

もしも合計5000万円以下であれば、個人の民事再生を検討すべきでしょう。やはり民事再生は、自己破産よりも、風評被害は比較的小さいといえます。

なお、連帯保証債務や個人債務が合計5000万円以上の場合には、別の方法を検討することになります。。

法人の代表者・経営者の方のそのほかの注意事項は「法人破産をする場合の経営者の注意点」をご覧ください。

当事務所における「法人破産を含めた倒産・再生案件についての実績」は、「弁護士紹介」をご覧頂きたいです。

当事務所では、法人破産を含めた倒産・再生案件は、早めの相談が重要と考えておりますので、最初の相談については30分無料としております。

無料相談のご予約は0120-710-883にお電話下さい。

主な対応エリア

愛知県全域(名古屋市:千種区、東区、北区、西区、中村区、中区、昭和区、瑞穂区、熱田区、中川区、港区、南区、守山区、緑区、名東区、天白区、豊橋市、岡崎市、一宮市、瀬戸市、半田市、春日井市、豊川市、津島市、碧南市、刈谷市、豊田市、安城市、西尾市、蒲郡市、犬山市、常滑市、江南市、小牧市、稲沢市、新城市、東海市、大府市、知多市、知立市、尾張旭市、高浜市、岩倉市、豊明市、日進市、他)岐阜県、三重県、静岡県

上記以外でも一度ご相談ください。

法人破産の弁護士費用の相場とは?(特別清算・民事再生との比較も)

「法人破産の場合の弁護士費用が分かりにくい」

「法人破産か民事再生を検討しているので、弁護士費用の相場を教えてください」

このようなご意見やご質問を受けることがよくあります。

当事務所では、倒産(破産・民事再生など)や事業再生の案件をあつかうことが多いのですが(近年の実績は「弁護士紹介」の実績欄をご覧ください)、ご相談を受ける際に、とりわけ法人破産や民事再生について、「弁護士に対する費用の相場が分かりにくい」という声をよく耳にします。

そこで、法人破産・特別清算・民事再生に関する「弁護士費用の相場」について説明したいと思います。

最近では多くの法律事務所がホームページで弁護士費用について説明しています。

当事務所でもホームページにて「法人破産を含めた倒産・再生案件についての費用」を説明しています。

また、法人破産については「法人破産の費用はいくらかかるのか?」というコラムにてくわしく説明しています。

ただ、法人破産を含めた倒産・再生案件は「負債額」「債権者数」といった定量的な要素だけでなく、「事業再生を進めるための取引先との障害」「事業譲渡を実施したい」といった特殊事情も出てくるので、「弁護士費用」について一定の基準を示すことが難しいといえます。

そのため、相場を示すことは容易ではありません。

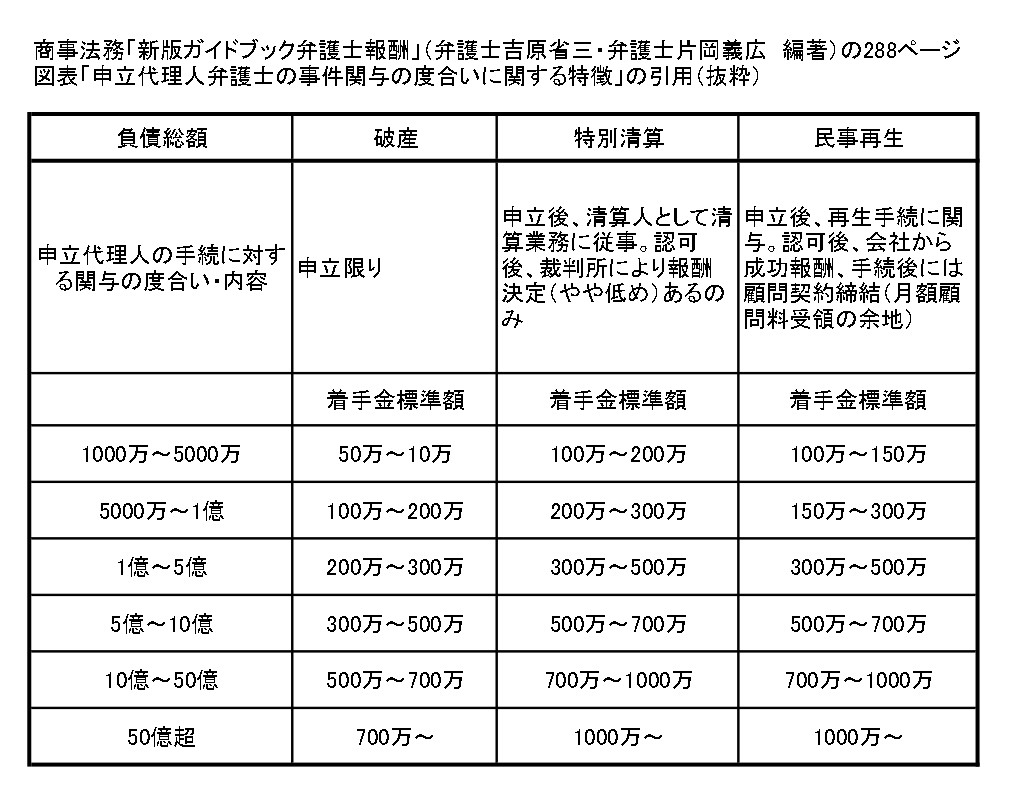

おおまかな基準としては、商事法務から出ている「新版ガイドブック弁護士報酬」(弁護士吉原省三・弁護士片岡義広 編著)の288ページの図表「申立代理人弁護士の事件関与の度合いに関する特徴」が参考になります。

この着手金の標準額が「相場」を考える上での一つの資料となると考えています。

この図表は法人破産・特別清算・民事再生に関する弁護士費用(着手金)の標準額が法人の負債総額に応じて記載されていて、とてもわかりやすいです。

※「着手金」としていますが、とくに破産や特別清算の場合には、「報酬」を請求することが困難ですので、着手金に報酬も勘案して算定することが一般的といえます。

たとえば、負債総額8000万円の法人が破産をする場合、弁護士に対する着手金(報酬も含めた弁護士費用)は100万~200万が標準額となります。

ただ、「新版ガイドブック弁護士報酬」の287ページに記載されているように、申立代理人弁護士が関与する度合いや内容に応じて、弁護士費用は変動します。

ですので、最終的には、事前の費用見積もりを基に、委任契約書に弁護士費用を合意することが重要となります。

そのため、当事務所では、「初回の法律相談は1時間無料ですので、そこで弁護士費用を含めた費用面の見積もりについて説明しますよ」とお話ししています。

費用面だけでなく、法人破産を含めた倒産・再生案件に関してご不明な点があれば、お早めに相談を受けられることをお勧めします(法人破産の流れについては、「法人破産の手続きの流れ」をご覧ください)。

なお、当事務所における「法人破産を含めた倒産・再生案件についての実績」は、「弁護士紹介」をご覧頂きたいです。

当事務所では、法人破産を含めた倒産・再生案件は、早めの相談が重要と考えておりますので、最初の相談については30分無料としております。

無料相談のご予約は0120-710-883にお電話下さい。

主な対応エリア

愛知県全域(名古屋市:千種区、東区、北区、西区、中村区、中区、昭和区、瑞穂区、熱田区、中川区、港区、南区、守山区、緑区、名東区、天白区、豊橋市、岡崎市、一宮市、瀬戸市、半田市、春日井市、豊川市、津島市、碧南市、刈谷市、豊田市、安城市、西尾市、蒲郡市、犬山市、常滑市、江南市、小牧市、稲沢市、新城市、東海市、大府市、知多市、知立市、尾張旭市、高浜市、岩倉市、豊明市、日進市、他)岐阜県、三重県、静岡県

上記以外でも一度ご相談ください。